今回は、老後に必要なお金について考えてみます。こんな人はこの記事を読んでみてください。

いくら貯金しておけば良いかわからんけど、とりあえずこれぐらい貯金しとけばいっかなー!

老後2000万円っていうけどそんなに貯金できるかしら…

定年後40年… 足りるかなぁ、お金…

老後に必要な額は「その人による!」という結論です。この記事では具体的な数字はあまり出しませんので、自分の生活環境でいくら必要か考えるための参考にしてみてください。

老後に必要なお金を考えるための方法を紹介します。

老後の必要資金を把握する

まずは老後にいくら必要かを把握しないことにはどうしようもありません。「いま貯められるだけ貯めておく」では、地図もスマホも持たずに知らない街に旅行に行くのと一緒で、なんとかなるかもしれませんがけっこう苦労します。

老後に期待できる定期収入は主に年金と、働き続ける人なら労働収入です。

必要な支出は、食費や住居費、水道光熱費、保健医療費といった生きるために必要な支出と、娯楽や交際費といった生活を豊かにする支出です。

現在の生活から必要資金をイメージしても良いかもしれませんが、気をつけなくてはいけないのは、高齢になるほど必要になるお金があることです。

保健医療費は当然増えるうえに支出を抑えるわけにはいきませんから、必ず確保しておかなければいけない予算です。退職後は時間に余裕ができますから娯楽費も多めに確保しておきたいでしょう。

一度、自分の老後の生活を思い描いて、必要な資金を資産してみましょう。老後にもらえるあなたの年金額は「ねんきんネット」で簡単に確認できますので登録してみましょう。

本当は、「物価の上昇」も考慮しなければいけません。今回は省略しますが、自分の資産を物価の上昇に合わせて増やすことのできる「投資」も考えてなければいけません。

参考までに、高齢夫婦無職世帯の1か月収支(全国平均)はこのようになっています。

高齢夫婦無職世帯の1か月収支(全国平均)

実収入:237,659円(うち社会保障216,910円など)

支出:270,982円(うち食料66,458円、光熱・水道19,983円、教養娯楽24,804円など)

総務省「家計調査」2019年より

不足分は33,269円です。例えば40年間この暮らしをすると想定すると、約1600万円必要になります。

ただし、あくまで平均であることに留意して、自分の期待できる収入などをしっかりと確認しておきましょう。特に、収入として期待できる「年金」は人によって大きく異なります。

会社員は退職金を考慮する

会社員で退職金を期待できるなら、老後の収支プランに退職金も加味しましょう。

退職金のことを考えずに老後資金計画をつくってしまうと、余計に貯金することになってしまいます。

それでは老後の生活は贅沢できるかもしれませんが、いまの生活が必要以上に厳しくなってしまいもったいないです。

会社勤めの方は、会社の退職金制度を今一度確認し、いくらぐらいもらえそうか把握しましょう。

わたしいくらもらえるんだろう…

参考までに、エン転職による退職金調査結果を貼っておきます。退職金計画の参考にしてみてください。

エン転職「退職金の平均相場や計算方法とは?勤続年数や学歴によっていくら貰える?」より

早めに長期投資を始めて備えておく

どうせやってくる老後ですから、早めに備えておきましょう。早めに貯金を始めれば、毎月の貯金額は少なくなります。

わたしは、貯金だけでなく投資をすることをオススメしています。

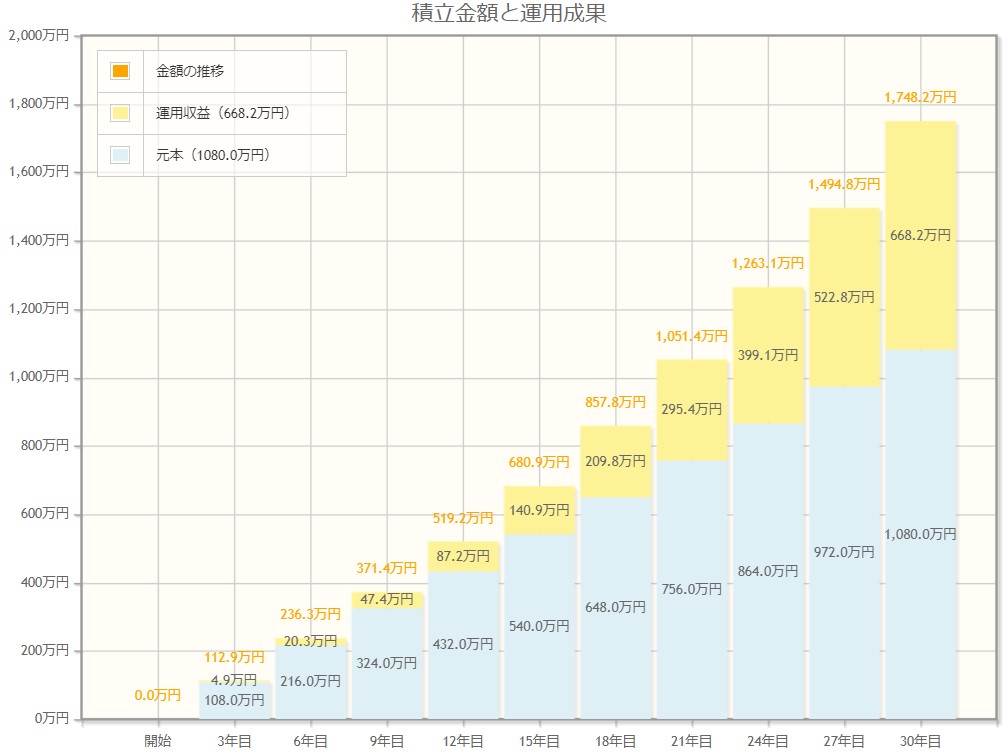

例えば、毎月3万円を貯金し続けたとすると、30年後には1080万円貯まります。一方で毎月3万円を年利3%(複利)で資産運用すると、30年後には約1750万円(課税前)です。元手は同じでも、利益だけで約670万円も差がうまれます。

金融庁「資産運用シミュレーション」より

投資は長期にわたるほど投資効果を得やすく、老後に向けて数十年ある人なら、検討するべきです。

企業型確定拠出年金やiDeCoも活用しましょう!

長期の金融投資については「投資初心者必見!長期投資の注目すべき特徴とは?」の記事にも書きましたので、よくわからない人は参考にしてみてください。

ほかにも、つみたてNISAを活用した積立投資についても「投資デビューにオススメ!つみたてNISAとは?」で説明しています。

余談:老後2000万円問題から考えること

以前ちょっとだけ騒がれた老後2000万円問題をなんとなく覚えている方が多いと思います。なんとなく不安を覚えた方もいるかもしれませんね。

これは2019年の初夏、金融庁が報告した報告書をきっかけに、「老後2000万円必要らしい!」と曲解されて取り上げられ世間をにぎわせた話題です。

この記事を読んだ方ならおわかりだと思いますが、国民誰しもが2000万円必要なわけではありません。2000万円が必要なのはとある家庭を想定した「モデルケース」の場合であって、数字の多い少ないは議論する意味がありません。

金融庁が報告書で伝えたかったことは「国民の資産をタンスや銀行口座に眠らせていないで、投資をする必要があるよ」ということだと、わたしは感じます。

あのニュースがあれだけ騒がれて、本当の意図がちっとも伝わらない様子を見ると、日本国民のマネーリテラシーはまだまだ足りていないなと感じずにはいられません。

景気が悪い年には「年金の運用がマイナスになっている!」と騒ぐマスコミが定期的に現れます。マネーリテラシーのかけらもない論調ですのであまり真に受けない方が良いです。景気の動きと逆行するような資産運用はギャンブル(投機)に近いです。

まとめ:自分のケースでいくら必要か考えてみよう!

老後に必要なお金を考えるための方法を紹介しました。

老後までに貯めておくべき金額は人によって大きく異なります。自分の場合はいくら必要か、一度しっかりと考えてみましょう。

老後に必要なお金について考えるということは、将来のためのお金と今のためのお金のバランスを取ることです。決して我慢生活のスタートではありません。

今日にでも、自分のライフプランと老後に必要なお金について考え始めてみましょう。

そして、お金についての勉強も始めてみましょう。お金と上手に付き合えるようになれば、お金に困らない生活が待っています。