なんかようわからんカタカナでてきてこわい。

投資してみようと思ったけど、商品がありすぎて選び方がわからない…

そんな方向けの記事です。読めば、株や投資信託でどのように商品を選べば良いかわかるようになります。

「アセットアロケーション」と「ポートフォリオの決め方」を紹介します。

知らなくても投資はできますが、知らないと良い投資はできません。投資を失敗したくない人なら必ず知っておきたい話です。

アセットアロケーションとポートフォリオとは

投資するなら必ず知っておくべき、「アセットアロケーション」と「ポートフォリオ」の考え方について説明します。

投資や資産運用の基本中の基本であり、これを知らないまま投資を始めるのは危険ですので、この知識は必ずおさえておきましょう。

どちらも、言葉を覚えておく必要はありませんが、その考え方は投資に欠かせないものですので必ず理解しておきましょう。

アセットアロケーションとは

アセットアロケーション(asset allocation)は、資産配分を意味する言葉です。

資産は、一般的に以下のようなものに分類されます。

- 現預金

- 株式

- 債権

- 不動産

- 商品・金

これらの分類を考えたものが、アセットアロケーションです。

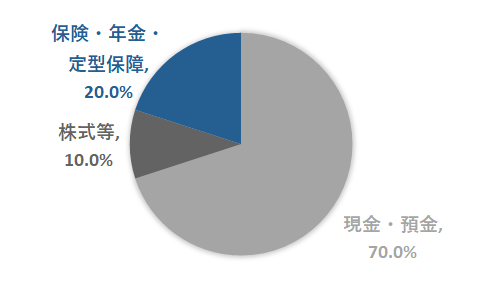

一度、自分の資産のアセットアロケーションを把握してみましょう。例えば、財布と預金に合わせて70万円、生命保険の解約返戻金が20万円、株式を10万円保有しているなら、このようなアセットアロケーションになります。

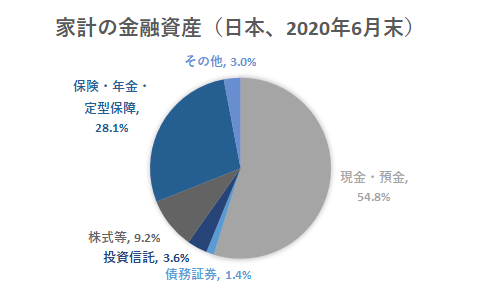

参考に、日本の家計における金融資産配分は下の円グラフのようになっているそうです。ちなみに家計金融資産の総額は1,883兆円!(数字が大きすぎてよくわからん)

ポートフォリオとは

アセットアロケーションの中でも、具体的な金融商品で構成した分類をポートフォリオ(portfolio)といいます。

実際には、何%が国内株式で、何%が国内債券、何%が海外株式…というように、投資対象によって割合を考えます。円グラフで表すことが多いです。

資産配分という考え方がアセットアロケーション、実際に構成した組み合わせをポートフォリオ、だと思っておいてください。

なぜポートフォリオを決めるのか

なぜアセットアロケーションとポートフォリオを決めることが大事なのか、考えてみましょう。

投資リスクを減らす

投資において最も大事なことのひとつは、投資リスクを減らすことです。

あらかじめ決めておいたポートフォリオに沿って分散投資をすることで、リスクを減らすことが可能です。

例えば、国内株式が下落してしまったとき、資産のすべてを国内株式で保有していると資産が一気に減ってしまいます。

このようなとき、国内株式50%、国内債券50%と分散して保有していたなら、国内債券が資産の落ち込みを抑えてくれます。

分散投資を始めとしたリスクコントロールについては、「投資初心者の味方『インデックス投資』とは」の記事で詳しく紹介しています。

投資の目的と資産背景が人それぞれ

じゃあどっかに載ってるポートフォリオで資産運用しちゃえば良いのでは?

いえいえ、自分にあったポートフォリオを作る必要があるんです

ポートフォリオの決めるには、投資の目的と運用できる資産を考えなければいけません。目的も資産背景も人それぞれですから、人それぞれのポートフォリオができあがあります。

ポートフォリオの決め方

実際にどのようにポートフォリオを決めるのか、手順を紹介します。

自分にはどのようなポートフォリオがふさわしいか、考えながら読んでみてください。

投資の目的を再確認

まず初めに、投資の目的を確認しましょう。

まだ投資の目的を考えたことがない方は、「投資に踏み出す第一歩は「目的を決める」こと」の記事を読みながら、投資をする目的について考えてみてください。

あなたの投資は、リスクを大きく取れるでしょうか。ゼロになっても耐えられる余裕資金での投資か、ゼロになってもらっては困る資金かで、リスクとリターンの狙いどころが決まります。

保有資産が多いほど、リスクへの耐性も大きく、リターンを狙うポートフォリオを作れます。

保有資産が少なければ、資産が減ると困るでしょうからリスクの大きなポートフォリオは作れません。

また、期間はどれぐらいを予定しているでしょうか。

10年以上の長期投資ができるなら、高いリターンを狙うポートフォリオを作ることができます。投資期間を長く取ることでリスクを抑えられるためです。

すぐにお金が必要になる場合は、リスクの小さなポートフォリオを作ることになります。

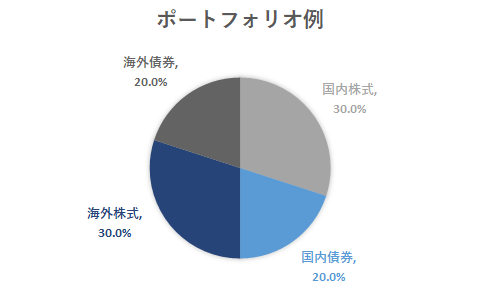

参考ポートフォリオ

リスクを大きく取れるか、リターンをどれぐらい期待するかを決めたら、ポートフォリオを作ってみましょう。

ここで大きな問題があります。リスクとリターンの狙いを数値化することが難しいことです。

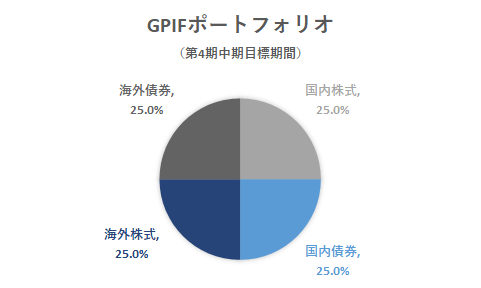

そのため、ポートフォリオの例をひとつあげます。年金を資産運用している、GPIF(年金積立金管理運用独立行政法人)の資産運用ポートフォリオです。

これを参考に、リスクを取れる人ならハイリスク商品の割合を増やす、リスクがあまり取れないならローリスク商品の割合を増やす、としていきましょう。

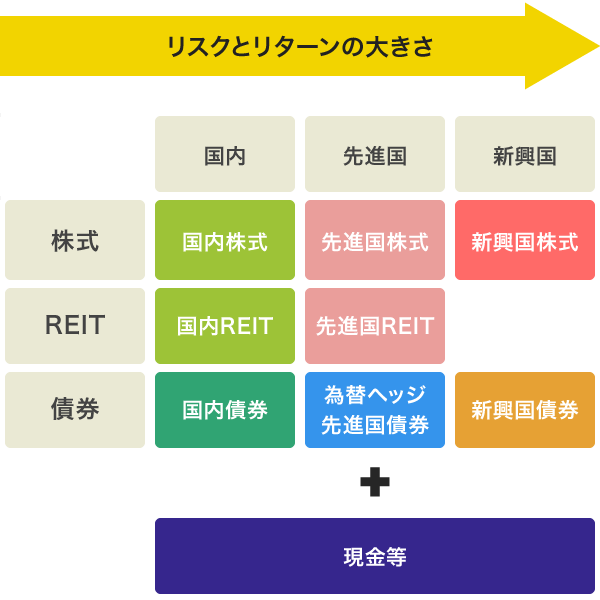

参考に、商品ごとのリスクを示したイメージ図を引用します。参考にしてみてください。

アセットマネジメントOne「ポートフォリオを作ってみましょう」より引用

ロボアドバイザーの活用を!

さて、リスクが「大きい」とか「小さい」とか、ハッキリしなくて困った人もいることでしょう。

そんな方に朗報。実は、自分でポートフォリオを細かく決めなくても良い方法があります。「ロボアドバイザー」というサービスを使う方法です。

ここまで説明しといてすみません。ポートフォリオについてちゃんと知ってほしかったという親心でーす

このロボアドバイザーはとても便利で、いくつかの質問に答えるだけで、あなたにあったポートフォリオを提案してくれます。

質問は、「資産はいくらあるか」「毎月いくら積み立てられるか」「投資の目的は」といったものです。選択式なのでサクサク進みます。

その答えから、あなたに最適なポートフォリオと、「そのポートフォリオで運用すると30年後に××円になっている可能性は80%です!」とかって教えてくれます。

これ、とっても革命的です。いままで銀行や証券会社の窓口で「あなたはリスクを大きく取れますから~」とか経験で言ってたものを、すべて数字に置き換えてくれるのです。

そりゃ銀行もどんどんつぶれます。商品の紹介を人間がやる価値がなくなってきてるんですから。

これからの時代、ポートフォリオを作成するのに、ロボアドバイザーを使わない手はないです。

わたしのオススメはWealthNaviです。会員登録もなく自分にあったポートフォリオを見ることができますから、とりあえずやってみて損はないです。リンク先から無料診断してみてください。

めっちゃ優秀ですよん

ロボアドバイザーと、証券会社で自ら取引する場合を比べると、ロボアドバイザーの方が便利な反面、手数料が高めです。

自分で銘柄を選べる人なら、証券会社の口座で自ら取引した方が良いでしょう。

ただ、投資を何もしないぐらいなら、ロボアドバイザーにお任せして投資するのを強くオススメします。

まとめ:ロボアドバイザーを使ってポートフォリオを作ってみよう!

「アセットアロケーション」と「ポートフォリオの決め方」を紹介しました。

アセットアロケーションやポートフォリオは、地図のようなものです。しっかりとした地図があれば良い旅ができるように、投資という旅も、出発前にしっかりとした地図を作っておくことが大事です。

いまの時代には、その地図をあなたに合わせて作ってくれる「ロボアドバイザー」という強力な味方がいます。使わない手はありません。

自分に最適なポートフォリオについて、今一度じっくり考えてみましょう。